Журнал «Агроинвестор»

Рекордный урожай-2017 позволит российским экспортерам почти полностью реализовать имеющийся потенциал по поставкам в 50 млн т. Активный вывоз первой половины сезона поддержал внутренние цены, но маржа аграриев все равно заметно снизилась, а в экспортной цепочке они стали последними бенефициарами. Больше всех заработают перевозчики, операторы вагонов, элеваторы и порты

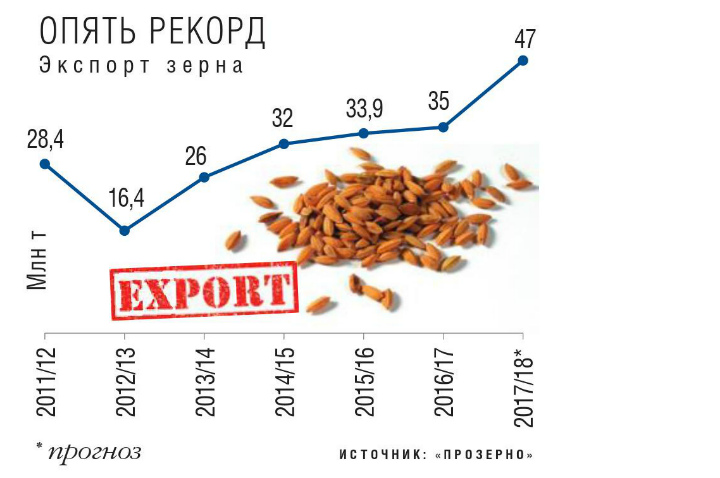

В первой половине сезона-2017/18, по оценке аналитической компании «ПроЗерно», экспорт зерна из России составил более 27 млн т. Ежемесячные отгрузки регулярно обновляли рекорды. В среднем с августа и до конца года российские экспортеры вывозили около 5 млн т зерна в месяц. А в ноябре поставки и вовсе превысили 5,5 млн т.

Отгрузки с превышением

По мнению руководителя аналитического центра «Русагротранса» Игоря Павенского, 5,5 млн т зерна — это тот объем, который Россия вполне готова ежемесячно грузить на экспорт. «Конечно, с приходом зимы закрываются малые порты Волго-Дона, хуже идет рейдовая перевалка, начинаются шторма в глубоководных портах, но, на мой взгляд, экспорт 50 млн т — это уже сейчас наш вполне достижимый потенциал», — думает он. Однако пока у экспертов прогнозы вывоза в этом сезоне немного скромнее. Декабрьская оценка аналитического центра «СовЭкон» — 46,6 млн т, включая зернобобовые и продукты переработки зерна. «ПроЗерно» ожидает 46-47 млн т. Аналитический центр «Русагротранса» — 48,1 млн т с учетом зернобобовых, муки и поставок в страны ЕАЭС. В 2016/17 сельхозгоду за рубеж было отправлено 37 млн т.

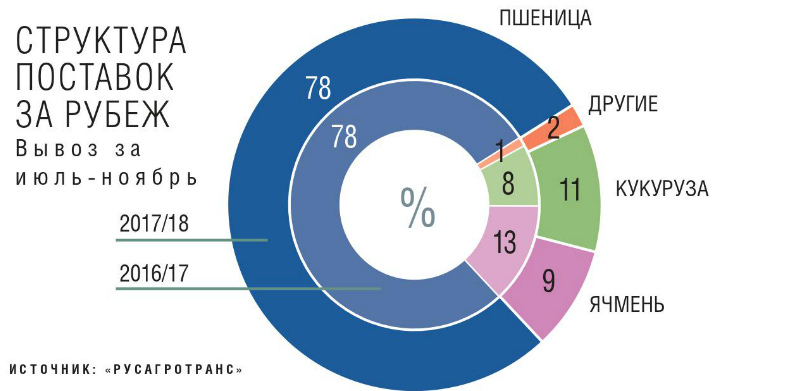

Основная часть экспортного объема традиционно принадлежит пшенице, в текущем сезоне гендиректор «ПроЗерно» Владимир Петриченко оценивает ее отгрузки за рубеж в 35,6-35,7 млн т. Вторую позицию вернет себе ячмень. «Реально отгрузить до 5,5 млн т, за июль-декабрь вывоз уже превысил 3 млн т», — отмечает он. Экспорт кукурузы снизится до 3,35 млн т, а вывоз зернобобовых достигнет рекордных 1,57 млн т.

Для крупнейшего экспортера зерна — ростовского «Рифа» — сезон складывается нормально. По словам гендиректора компании Вадима Саркисова, с начала 2017-го на середину декабря было отгружено более 5,4 млн т, в то время как за весь 2016-й — 4,23 млн т. «До конца года, наверное, прибавим еще», — говорил он тогда. По данным аналитического центра «Русагротранса», за первые пять месяцев этого сезона «Риф» экспортировал 3,3 млн т, что на 36% больше, чем за аналогичный период годом ранее. При этом отрыв лидера от стоящего на втором месте «Гленкора» составляет 1,2 млн т. Последний в июле-ноябре поставил за рубеж 2,1 млн т, увеличив отгрузки на 57%.

«Грузим максимально возможные объемы, исходя из возможностей терминалов и погодных условий», — отмечает руководитель отдела закупок «Рифа» Александр Погорелов. После подписания Хартии в сфере оборота сельхозпродукции компания поменяла принцип работы с поставщиками-посредниками. «Для них мы ввели новые требования по заключению договоров, сделав агентскую схему полностью прозрачной, — рассказывает Погорелов. — Получается, когда поставщик привозит зерно, он уже документально подтверждает приобретение этого товара непосредственно у сельхозпроизводителя». Цепочка стала максимально короткой, третьи посредники исключены. Если же сам аграрий может самостоятельно привезти зерно, не хочет терять 100-200 руб./т, прибегая к услугам посредников, и рассчитывает получить максимальную выручку, компания заключает договор с ним напрямую. «Таких, кстати, стало в разы больше, и мы это приветствуем, — отмечает менеджер. — Но совсем без посредников все же пока не обойтись: много мелких хозяйств, у которых нет своего транспорта, и порой они даже не знают, как он нанимается и откуда берется».

«Краснодарзернопродукт-Экспо» тоже адаптировался к работе по новой налоговой схеме. «Раньше сельхозпроизводители видели договора на одну страницу, теперь — на несколько страниц, где четко прописаны обязательства по поставке и качеству, — говорит гендиректор компании Евгений Сидюков. — Они убедились, что ничего страшного здесь нет». Сейчас на 90% экспортер работает напрямую с хозяйствами.

Сезон складывается правильно, констатирует топ-менеджер. «По итогам сельхозгода мы планировали поставить за рубеж до 2 млн т зерна, и пока что идем заданными темпами», — утверждает он. По оценке аналитического центра «Русагротранса», за июль-ноябрь «КЗП-Экспо» нарастила отгрузки зерна на 42% до 1,06 млн т. С этим показателем в рейтинге крупнейших экспортеров компания находится на седьмом месте.

Объем отгрузок зерна «Рассказовским элеваторным комплексом» (Тамбовская область, входит в состав компании «Рассказовское») с начала сезона и по 20 декабря составил около 50 тыс. т. Из них на внутренний рынок ушло лишь 2,5 тыс. т, остальное — на экспорт, отмечает коммерческий директор компании Владимир Неустроев. Хотя еще три-четыре года назад была обратная ситуация: продажи осуществлялись преимущественно внутри страны. «Отчасти это связано с тем, что мы просто научились торговать, — говорит он. — Конечно, помогает и наличие точки отгрузки». Предприятие работает как с экспортерами, так и вывозит зерно самостоятельно.

В мире тоже рекордные запасы

В декабре Минсельхоз США повысил прогноз мирового урожая пшеницы на 3,2 млн т до 755,2 млн т. Это на 1,6 млн т больше, чем было собрано в мире в сезоне-2016/17. Основной вклад в повышение прогноза мирового производства внесла Канада, урожай которой американское агроведомство оценило в 30 млн т. Кроме того, на 1 млн т повышен прогноз для Евросоюза. Оценка сбора для России осталась без изменений — 83 млн т, не включая урожай пшеницы в Крыму. Сбор в Австралии составил 21,5 млн т.

Несмотря на повышение прогноза мирового потребления пшеницы на 2,1 млн т, этого оказалось недостаточно, чтобы полностью компенсировать более высокий прогноз производства, отмечают аналитики «СовЭкон». В результате оценка мировых запасов на конец сезона вновь повышена и составляет рекордные 268,4 млн т, что на 13 млн т превышает рекордный показатель прошлого сезона.

Не хватает вагонов

Чтобы добиваться таких результатов, всем портам в текущем сезоне приходится работать на пределе своих возможностей. Они тоже показывают рекорды по перевалке. По оценке аналитического центра «Русагротранса», по итогам 2017/18 сельхозгода больше всего нарастят отгрузки порты Черного моря, а также Каспия и Балтики. Так, Новороссийск может увеличить перевалку более чем на 40% до 17,2 млн т, Туапсе — на 73% до 2,7 млн т, балтийские — тоже на 40% до 2,1 млн т, каспийские — почти вдвое, с 1,1 млн т до 2,05 млн т. Большие объемы будут отправлены за рубеж через малые порты Азово-Черноморского бассейна — около 11,3 млн т (в сезоне-2016/17 — 10,7 млн т). Свой вклад также внесут порты Кавказ и Тамань: первый увеличит объемы перевалки почти на треть до 3,85 млн т, второй — на 17%, тоже до 3,85 млн т.

По железной дороге на экспорт в июле-ноябре перевезен рекордный для этого периода объем зерна — 6,5 млн т, что на 50% больше, чем в июле-ноябре 2016/17-го, подчеркивает Павенский. Рекорды по поставкам за этот период показывали и отдельные регионы. Так, Поволжье отгрузило на экспорт 1,3 млн т, что на 166% больше, чем за такой же период в предыдущем сезоне, Центральное Черноземье показало прирост на 137%, Урал — на 176%. При этом вывоз на экспорт по железной дороге из Ставропольского и Краснодарского краев в это время был существенно выше 2016 года, но меньше, чем в 2015-м. «Понятно, что сначала экспортеры стараются вывезти зерно из близлежащих к портам регионов, однако по мере того, как там сокращаются объемы предложения, им приходится постепенно перемещаться вглубь страны, — поясняет эксперт. — Далее по сезону на первое место будет выходить Центр и Поволжье (если говорить об отгрузках по железной дороге), Урал будет наращивать объемы, а весной станет активнее включаться в экспортные поставки Сибирь».

Однако, несмотря на рост показателей, отгрузки по железной дороге могли бы быть больше, а география — еще шире. Но рекордное производство зерна обострило проблемы зернового рынка с логистикой и инфраструктурой. Так, за вагоны-хопперы для перевозки зерна разыгралась настоящая борьба.

Например, «Глобэкс Грейн» сократил объемы экспорта более чем на четверть, в том числе из-за дефицита вагонов. По оценке аналитического центра «Русагротранса», за первые пять месяцев сезона компания поставила за рубеж на 26% меньше зерна — 147 тыс. т (27-й результат в рейтинге). «Во-первых, остро стоит проблема наличия подвижного состава, — поясняет коммерческий директор «Глобэкс Грейн» Александр Григорьянц. — Во-вторых, в начале сельхозгода не согласовывали заявки на перевозки в порты Прибалтики — одно из наших основных направлений вывоза, либо разрешали их в сокращенном объеме, вплоть до 10 раз меньшем!» Как будет развиваться ситуация во второй половине сельхозгода и какой объем зерна экспортеру в итоге удастся отправить за рубеж, он пока затрудняется сказать. В сентябре согласовали только 10% от заявленных на перевалку объемов в прибалтийские порты. В декабре их стали выполнять полностью, но самих вагонов больше не стало. «Еще одно наше важное направление — Азербайджан, — продолжает Григорьянц. — Там с согласованием проблем нет, но не каждый перевозчик в нынешний дефицитный период дает туда вагоны: выгоднее возить на более короткие расстояния с более быстрым оборотом подвижного состава». По его мнению, скорее всего, ситуация так и останется напряженной вплоть до сезонного спада отгрузок в мае. В летний период вагоны можно будет получить легче, но и объемы перевозок уменьшатся, так же как и потребности, и предложение зерна на реализацию.

«КЗП-Экспо» тоже сталкивается с нехваткой вагонов. «Для комфортного выполнения нашего плана по отгрузкам подвижного состава в принципе хватает, но для того, чтобы вывезти сверх запланированных объемов — вагонов недостаточно», — говорит Сидюков. Для железнодорожных перевозок зерна на экспорт компания пользуется услугами транспортных операторов.

«Риф», чтобы решить проблему с транспортировкой зерна железной дорогой, взял в лизинг более 200 вагонов. Но это помогло лишь частично. «Мы готовы расширить свой парк вагонов в несколько раз, но с этим большие сложности, — рассказывает Александр Погорелов. — Заводы, которые выпускают вагоны, перегружены заявками и пока не принимают новые заказы». В этом сезоне компания расширила географию закупок зерна. В основном они ведутся в Ростовской области, Краснодарском и Ставропольском краях. Также экспортер работает с Курской, Орловской, Самарской, Волгоградской, Воронежской областями и немного — с Липецкой. «По мере того как сокращаются объемы зерна на Юге, уходим в Центр и дальше, — говорит менеджер. — Мы готовы закупать зерно в любом регионе страны, если экономика операций будет складываться приемлемая и будет решен транспортный вопрос». Компания уже обсуждала возможности поставок на экспорт зерна из Новосибирской, Курганской, Саратовской областей, Башкортостана.

У «Рассказовского элеваторного комплекса» в аренде около 150 вагонов. Именно их наличие в этом сезоне помогло достичь примерно той же стоимости логистики, как годом ранее. «В условиях того дефицита подвижного состава, что сформировался сейчас на рынке, собственные вагоны сильно облегчают работу, их наличие дает нам добавленную стоимость на продажах в размере 700 руб./т, — делится Неустроев. — Вагоны задействованы на переброску в первую очередь собственного зерна (произведенного „Рассказовским“) и по остаточному принципу — клиентского». Однако в текущем сельхозгоду даже при наличии вагонов элеватор часто простаивает. Есть и другие факторы, которые не дают добавочной маржи. Например, качество товара намного хуже, чем в прошлом сезоне. Из примерно 70 тыс. т зерна, что выращивает предприятие, 30 тыс. т составляет кукуруза. В этом году ее влажность получилась повышенной, сушить приходится в три-четыре этапа, что увеличивает себестоимость, поясняет менеджер.

Компания ведет отгрузки на Ейск и станцию Новолесную (Астрахань). «Везем зерно грузовыми экспрессами, которые идут не более двух суток, — говорит Неустроев. — А в декабре мы согласовали с РЖД возможность возврата по такой же схеме и порожних составов». Это сокращает сроки доставки, оборачиваемости вагонов и снижает издержки по доставке груза.

Кто заработает

На фоне высокого прогнозного урожая цены на зерно с начала сезона упали в зависимости от региона на 2,5-3 тыс. руб./т. Стабилизировать ситуацию мог только активный экспорт. Ожидания экспертов и участников рынка оправдались. Падение внутренних цен на зерно с начала сезона (в июле) и до сентября-октября (в зависимости от региона) было ожидаемым, отмечает директор «СовЭкона» Андрей Сизов. «В конце сентября цены на пшеницу стали стабилизироваться на Юге, в октябре — в Центре и Поволжье, в конце октября-ноябре — в азиатской части страны», — рассказывает он. По словам эксперта, до конца сезона пока не предвидится никаких серьезных всплесков, цены будут под давлением из-за огромных запасов в России и в мире.

В середине декабря пшеница стоила на 15-20% меньше, чем годом ранее. Так, за 3-й класс в европейской части России, по данным «ПроЗерно», давали 8,3 тыс. руб./т (в 2016-м — 10,3 тыс. руб./т), за 4-й — 7 тыс. руб./т (8,6 тыс. руб./т), за 5-й — 5,3 тыс. руб./т (7,6 тыс. руб./т). По мнению Владимира Петриченко, в полной мере стабилизировать внутренние цены невозможно, так как даже при таком колоссально рекордном экспорте (на 10 млн т больше, чем в 2016/17-м) переходящие остатки к концу сельхозгода составят 29 млн т (на 1 июля 2016 года — 21,7 млн т). Дальнейшее развитие ценовой ситуации зависит от курса рубля и даже от такого макроэкономического фактора, как президентские выборы 18 марта, считает эксперт. Однако при общем спокойном движении всех остальных параметров рынка минимальные цены страна уже прошла, уверен он.

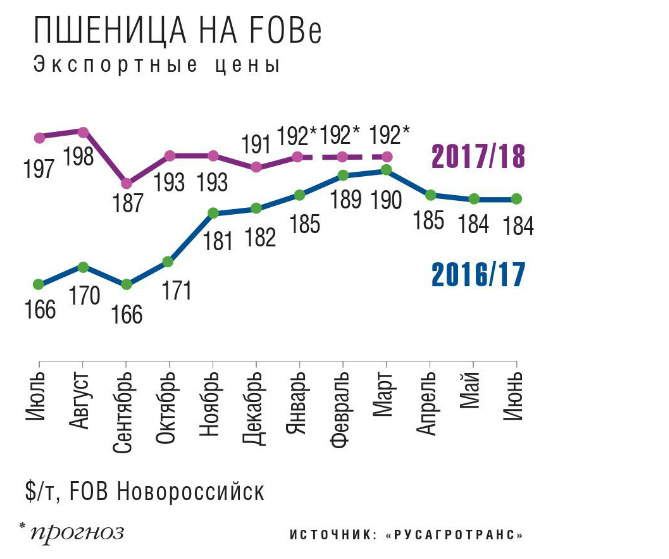

Экспортные цены в декабре все еще продолжали оставаться существенно выше, чем год назад, хотя и потеряли пару долларов по сравнению со средним уровнем ноября, отмечает Игорь Павенский. На FOB Новороссийск в последний месяц 2017 года пшеница стоила около $191/т, в то время как в октябре-ноябре — $193/т, а в декабре 2016-го — $182/т. Есть вероятность, что с начала 2018 года цены будут понемногу расти, не исключает эксперт. Их поддерживают определенные проблемы с урожаями и севом озимых в других странах.

Кукуруза в отличие от пшеницы в этом сезоне потеряла позиции. В декабре агрокультура стоила около $166/т на FOB Новороссийск, в то время как годом ранее — $172/т. «Рынок рассчитывал, что цены на нее будут интереснее, по балансу и по всем фундаментальным факторам так и должно было быть, — поясняет Петриченко. — Но не случилось». Некоторое оживление торговли кукурузой возможно в конце сезона, тогда цена на нее, вероятно, будет более интересной, чем сейчас, считает он.

Конъюнктура этого сельхозгода способствует росту доходов экспортеров. Если в последние сезоны они зарабатывали $1-2/т, а иногда работали и в ноль, то теперь их прибыль однозначно выросла, уверен Павенский. Хороший доход получат практически все участники экспортной цепочки, полагает Сизов. В первую очередь, инфраструктура и логистика: порты, авто- и железнодорожные перевозчики, элеваторы. Последние хорошо заработают впервые за несколько лет. Во-вторых, неплохо себя чувствуют животноводы, себестоимость их производства благодаря падению цен на зерно сократится. Третьи получатели более высокой маржи в этом сельхозгоду — экспортеры. А вот сельхозпроизводителям придется намного хуже, чем в последние два сезона. «Однако прибыль у большинства более-менее эффективных хозяйств европейской части России все-таки есть, просто она теперь меньше», — подчеркивает Сизов. Несмотря на то, что сейчас внутренние цены в зависимости от региона на 20-30% ниже, чем в прошлом году, в большинстве своем сельхозпроизводители получают прибыль, соглашается Павенский. Хотя, безусловно, это уже не такие высокие уровни маржи, как раньше.

Больше всего зарабатывают перевозчики, считает Александр Григорьянц. А вот элеваторы не все будут с выгодой. Многие из них периодически простаивают, потому что не могут отгрузить продукцию. «Думали, будут оборачивать большой объем зерна, но из-за отсутствия вагонов и им приходится непросто. Но, конечно, зарабатывают на хранении», — говорит он. Сложности с перевозками отражаются на доходности бизнеса «Глобэкс Грейн». Многие перевозчики, владельцы подвижного состава завышают тарифы на свои услуги. «Одни дают обоснованные рынком тарифы, другие просят больше. Разница в стоимости может достигать 500 руб./т», — утверждает Григорьянц. Причем, как правило, для крупных экспортеров предлагаются более низкие ставки. У них и прибыль в этом сезоне получается выше. Для всех остальных, кто работает по более высоким тарифам, доходность экспортных операций крайне низкая, вплоть до отрицательной.

Доходность экспорта в этом сезоне стандартная, говорит Евгений Сидюков. «КЗП-Экспо» зарабатывает на том же уровне, что и в прошлом сезоне: при большой конкуренции на внешних продажах зерна никогда не было супердоходов, добавляет он.

«Бывает хороший сезон, а бывает полезный. Вот этот как раз полезный, — считает Владимир Неустроев. — Многие сельхозпроизводители, и наше предприятие в том числе, не были готовы к такому развитию рынка, в предыдущие годы высокая цена, наверное, расслабила аграриев». А в этом сезоне рынок сделал серьезное пике вниз, к которому мало кто был готов. Это, безусловно, год операторов вагонов, отмечает он. Но для сельхозпроизводителей он тоже полезен. «Мы должны быть готовы ко всему: и к высокому урожаю, и к сложностям с логистикой, инфраструктурой, и к тому, что возможностей реализовать свой товар по высокой цене может и не быть», — заключает менеджер.

Прогноз на урожай-2018

По оценке аналитического центра «Русагротранса», площадь озимых зерновых под урожай 2018 года будет чуть меньше рекордного показателя 2017-го в 17,1 млн га. В случае благоприятных погодных условий есть шанс получить очередной высокий урожай — до 110-120 млн т. Прогноз Минсельхоза на валовой сбор в этом году — 110,6 млн т.